پاورپوینت حسابداری نفت و گاز و منابع طبیعی

چکیده محتوای فایل

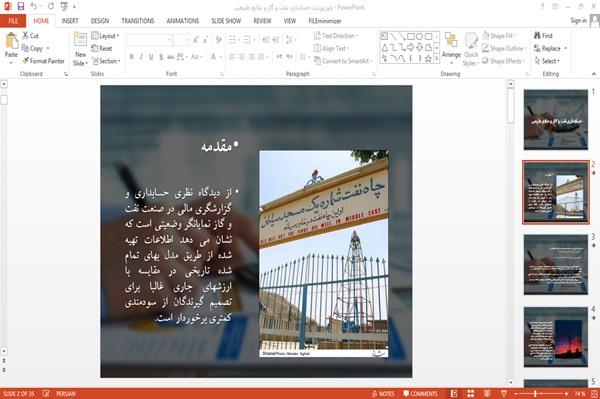

از دیدگاه نظری حسابداری و گزارشگری مالی در صنعت نفت و گاز نمایانگر وضعیتی است که نشان می دهد اطلاعات تهیه شده از طریق مدل بهای تمام شده تاریخی در مقایسه با ارزشهای جاری غالبا برای تصمیم گیرندگان از سودمندی کمتری برخوردار است.

دو روش مطرح در حسابداری نفت و گاز عبارتند از: 1-بهای تمام شده کامل 2-کوششهای موفق

به کار گیری دو روش بهای تمام شده کامل و کوششهای موفق در عمل تفاوت هایی دارد و دلیل اصلی این تفاوت ها اختلاف در نحوه تعریف مراکز هزینه می باشد ....

دو روش مطرح در حسابداری نفت و گاز عبارتند از: 1-بهای تمام شده کامل 2-کوششهای موفق

به کار گیری دو روش بهای تمام شده کامل و کوششهای موفق در عمل تفاوت هایی دارد و دلیل اصلی این تفاوت ها اختلاف در نحوه تعریف مراکز هزینه می باشد ....

فهرست

مقدمه

دو روش مطرح در حسابداری نفت و گاز

مهمترین مسائل مربوط به این داراییها

تاریخچه استاندارد های حسابداری نفت و گاز

روش حسابداری مخارج منابع طبیعی

حسابداری شناخت ذخایر

تغییر در برآورد ذخیره منابع نفت و گاز

استهلاک دارایی ها، هزینه های تولید

سایر اقلام دارایی و عمر مفید آنها

آخرین فایل های ثبت شده در سیستم

|

پاورپوینت مکانیسم های نفوذ اتمی

رایگان |

|

پاورپوینت محیط های چند رسانه ای

رایگان |

|

پاورپوینت مباحث روشنایی معابر

رایگان |

|

پاورپوینت مباحث اولیه برق

رایگان |

|

پاورپوینت احیا اکسید های آهن

رایگان |

|

پاورپوینت کاربرد فیزیک در پزشکی

رایگان |

|

پاورپوینت نظریه سی. پی. اچ (CPH)

رایگان |

|

پاورپوینت مخترع تلسکوپ نجومی

رایگان |

|

پاورپوینت انجماد مواد غذایی

رایگان |

|

پاورپوینت فیزیک پایه 2

رایگان |

|

پاورپوینت ترمودینامیک

رایگان |

منتشر شده در تاریخ:

1403/12/18

بازدید شده توسط

3503

نفر

تعداد دانلود این فایل :

123

مرتبه

در صورت بروز خطا هنگام دانلود به بخش (پنل کاربری - خریدهای من) مراجعه فرمایید.

دیدگاه کاربران

مدیریت

- لطفا نظرات خود را با ما در میان بگذارید