پاورپوینت ارائه دارایی و بدهی های جاری

چکیده محتوای فایل

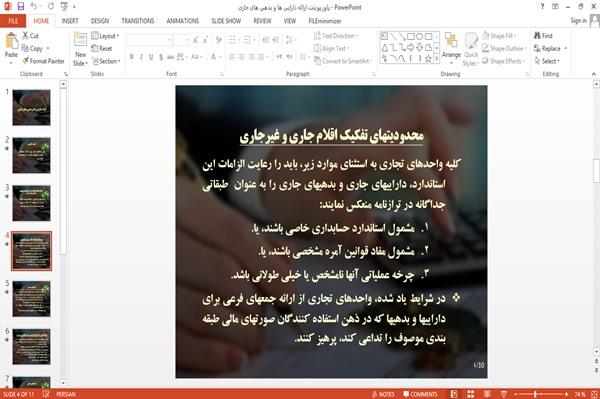

يك دارايي زماني بايد به عنوان دارايي جاري طبقهبندي شود كه:

الف. انتظار رود طي چرخه عملياتي معمول واحد تجاري يا ظرف يكسال از تاريخ ترازنامه ، هر كدام طولانيتر است، مصرف يا فروخته شود، يا به وجه نقد يا دارايي ديگري كه نقد شدن آن قريب به يقين است، تبديل شود، يا

ب . وجه نقد يا معادل وجه نقدي باشد كه استفاده از آن محدود نشده است.

ساير داراييها بايد به عنوان داراييهاي غيرجاري طبقهبندي شود و ...

فهرست

دامنه کاربرد

اهداف طبقه بندي داراييها و بدهيهاي

محدوديت تفكيك اقلام جاري و غيرجاري

داراييهاي جاري

بدهيهاي جاري

تجديد طبقهبندي داراييها و بدهيها

نحوه ارائه در صورتهاي مالي

آخرین فایل های ثبت شده در سیستم

|

پاورپوینت مکانیسم های نفوذ اتمی

رایگان |

|

پاورپوینت محیط های چند رسانه ای

رایگان |

|

پاورپوینت مباحث روشنایی معابر

رایگان |

|

پاورپوینت مباحث اولیه برق

رایگان |

|

پاورپوینت احیا اکسید های آهن

رایگان |

|

پاورپوینت کاربرد فیزیک در پزشکی

رایگان |

|

پاورپوینت نظریه سی. پی. اچ (CPH)

رایگان |

|

پاورپوینت مخترع تلسکوپ نجومی

رایگان |

|

پاورپوینت انجماد مواد غذایی

رایگان |

|

پاورپوینت فیزیک پایه 2

رایگان |

|

پاورپوینت ترمودینامیک

رایگان |

منتشر شده در تاریخ:

1403/12/17

بازدید شده توسط

2452

نفر

تعداد دانلود این فایل :

44

مرتبه

در صورت بروز خطا هنگام دانلود به بخش (پنل کاربری - خریدهای من) مراجعه فرمایید.

دیدگاه کاربران

مدیریت

- لطفا نظرات خود را با ما در میان بگذارید